En este artículo se pretende demostrar la potencia, sencillez y rapidez de R para realizar análisis de activos financieros. Concretamente, calcularemos una matriz de correlaciones de las principales pares de divisas.

Para ello usaremos los siguientes paquetes:

- Quantmod, para descargar los pares de divisas

- Lubridate, para el manejo de fechas

- Corrplot, para representar gráficamente la matriz de correlaciones

Primero:

require(“quantmod”)

require(“lubridate”)

require(“corrplot”)

En nuestro caso usaremos las mismas divisas que tiene oanda en su web: http://www.oanda.com/currency/live-exchange-rates/

names_pairs <- c( “EUR/GBP”,“EUR/CHF”,“USD/AUD”,“EUR/JPY”,“EUR/USD”,

“USD/EUR”,“USD/GBP”,“USD/CAD”,“USD/CHF”,“USD/JPY”,

“EUR/CAD”,“EUR/DKK”,“EUR/NOK”,“EUR/PLN”,“EUR/TRY”,

“EUR/ZAR”,“EUR/AUD”,“EUR/CZK”,“EUR/HUF”,“EUR/NZD”,

“EUR/SEK”,“EUR/SGD”,“USD/CZK”,“USD/HKD”,“USD/INR”,

“USD/NOK”,“USD/SAR”,“USD/SGD”,“USD/TRY”,“USD/ZAR”,

“USD/CNY”,“USD/DKK”,“USD/HUF”,“USD/MXN”,“USD/PLN”,

“USD/SEK”,“USD/THB”,“USD/TWD”,“USD/NZD”,“USD/XAG”,

“USD/XAU”)

Seleccionamos los años:

fechas <- seq(as.Date(“2000-01-01”), as.Date(“2015-01-01”), by=“year”)

pair <- c()

pairs<- c()

pairs_agr<- c()

Necesitamos un bucle para coger todos los pares y años uno por uno:

for (name_pair in names_pairs){

for (i in 1:length(fechas)){

fecha_ini <- fechas[i]

fecha_fin <- fechas[i] + years(1) -1

pair_year <- getSymbols.oanda(name_pair , from =fecha_ini, to = fecha_fin , env = parent.frame(), verbose = F, warning = T, auto.assign = F)

pair <- c(pair_year,pair )

}

pairs<-cbind(pairs,pair)

pairs_agr<-cbind(pairs_agr,pair)

pair <- c()

}

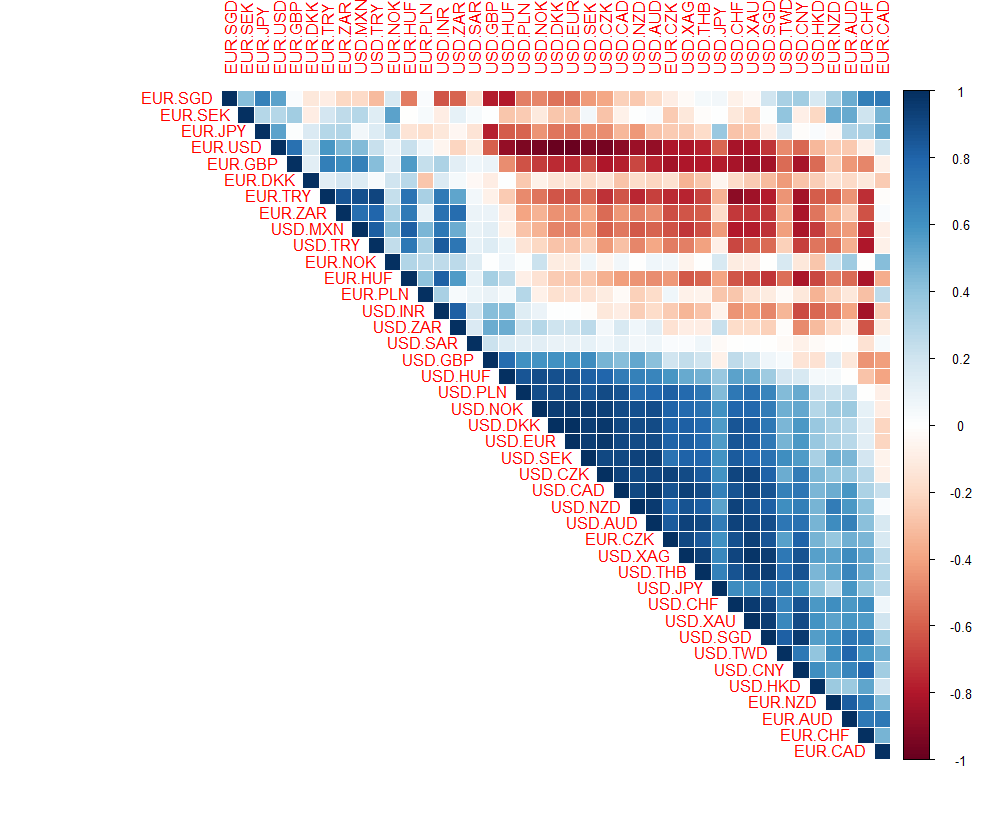

Por último, creamos la matriz y la pintamos:

corr_matrix <- cor(pairs)

corrplot(corr_matrix, method = “color”,type=“upper”, order = “AOE”)

Y ya tendremos nuestra matriz de correlaciones, indicando en cada color el coeficiente de correlación (Azul correlación positiva, Rojo Correlación negativa – blanco sin correlación)

Cualquier duda o comentario, no dudéis en escribirme a eljuancar@hotmail.com (Juan Carlos García Sigüenza).

require("quantmod")

require("lubridate")

require("corrplot")

names_pairs <- c( "EUR/GBP","EUR/CHF","USD/AUD","EUR/JPY","EUR/USD",

"USD/EUR","USD/GBP","USD/CAD","USD/CHF","USD/JPY",

"EUR/CAD","EUR/DKK","EUR/NOK","EUR/PLN","EUR/TRY",

"EUR/ZAR","EUR/AUD","EUR/CZK","EUR/HUF","EUR/NZD",

"EUR/SEK","EUR/SGD","USD/CZK","USD/HKD","USD/INR",

"USD/NOK","USD/SAR","USD/SGD","USD/TRY","USD/ZAR",

"USD/CNY","USD/DKK","USD/HUF","USD/MXN","USD/PLN",

"USD/SEK","USD/THB","USD/TWD","USD/NZD","USD/XAG",

"USD/XAU")

fechas <- seq(as.Date("2000-01-01"), as.Date("2015-01-01"), by="year")

pair <- c()

pairs<- c()

pairs_agr<- c()

for (name_pair in names_pairs){

for (i in 1:length(fechas)){

fecha_ini <- fechas[i]

fecha_fin <- fechas[i] + years(1) -1

pair_year <- getSymbols.oanda(name_pair , from =fecha_ini, to = fecha_fin , env = parent.frame(), verbose = F, warning = T, auto.assign = F)

pair <- c(pair_year,pair )

}

pairs<-cbind(pairs,pair)

pairs_agr<-cbind(pairs_agr,pair)

pair <- c()

}

corr_matrix <- cor(pairs)

corrplot(corr_matrix, method = "color",type="upper", order = "AOE")

Por último, en la página de finanzas cuantitativas puedes aprender diversas aplicaciones de R para finanzas.

Editado por Conney Marulanda López.