Ir al contenido

Sobre mí

Blog

Contacto

Sobre mí

Blog

Contacto

Suscribirme

| Nuestro blog

Colombia

Emprendimiento

Finanzas Cuantitativas

Finanzas Personales

Mercados Bursátiles Latinoamerica

Portafolio o Cartera de Inversión

R Language

Actualizado octubre 5, 2025

Valor en Riesgo (VaR) con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado agosto 7, 2019

Análisis y optimización de portafolios con R (II)

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado agosto 6, 2019

Análisis y optimización de portafolios con R (I)

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado agosto 5, 2019

Cálculo de rentabilidades con R: Rentabilidad aritmética Vs Rentabilidad logarítmica

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado marzo 23, 2018

Análisis de series temporales con R (III): Autocorrelación

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado octubre 28, 2025

Estacionariedad y raíz unitaria en series temporales con R: cómo detectar y corregir la no estacionariedad

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado marzo 9, 2018

Análisis de series temporales con R (I)

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado noviembre 26, 2017

Open data: Portales de datos abiertos en España y Europa

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado noviembre 14, 2017

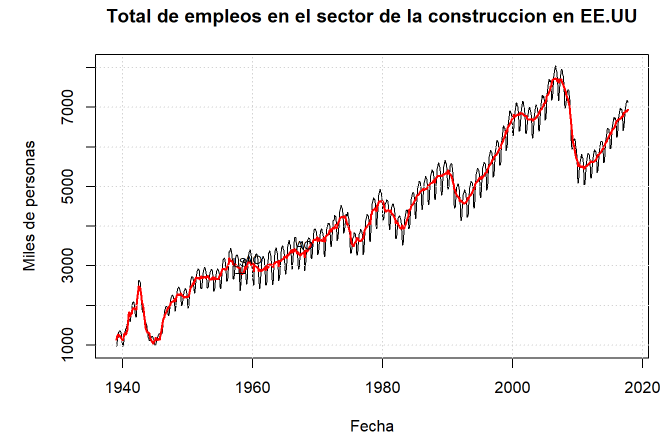

Desestacionalizar series temporales con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado noviembre 9, 2017

Descargar y graficar datos del Banco Internacional de Pagos (BIS) con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado noviembre 2, 2017

¿Qué son las empresas Unicornio?

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado mayo 14, 2017

Paquetes para descargar datos económicos y financieros con R: FRED, Banco Mundial, Yahoo, Oanda o Google

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado septiembre 9, 2016

Visualización de datos: Facilidad para hacer negocios en Europa – Doing Business 2016

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado agosto 31, 2016

Visualización de datos: Facilidad para hacer negocios en América Latina y el Caribe – Doing Business 2016

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado abril 11, 2016

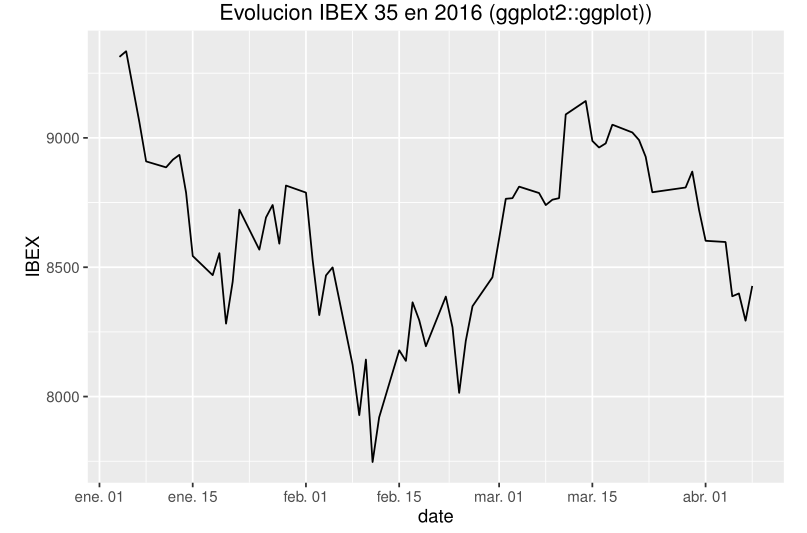

Evolución del IBEX 35 en 2016: Descarga, Análisis y más gráficos con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado abril 2, 2016

Análisis del PIB per cápita y del consumo privado en España: gráficos, Filtro de Hodrick-Prescott, ciclo y análisis con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado marzo 25, 2016

Evolución del precio de Commodities: Descarga y análisis con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado febrero 18, 2016

¿Qué son los Business Angels?

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado diciembre 30, 2015

Descarga y análisis de Datos Económicos con R: PIB a Precios Constantes

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado noviembre 28, 2015

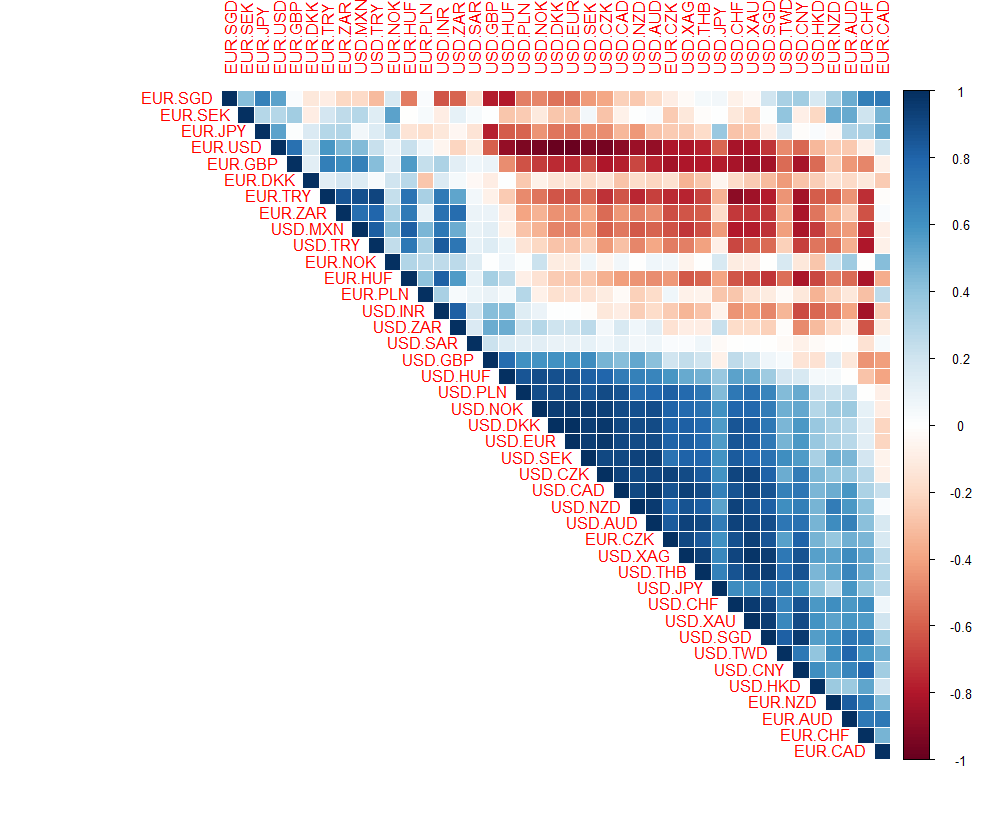

Matriz de correlación de los principales pares de divisas con R

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado septiembre 28, 2015

Crowdfunding: Financiación Alternativa a la Creación de Empresas -El Caso Español-

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado septiembre 8, 2015

Crowdfunding: Financiación Alternativa para la Creación de Empresas

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado enero 12, 2014

Mercados financieros y su clasificación

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado enero 11, 2014

Principales Indicadores de la Economía EE.UU que afectan los Mercados Financieros

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado octubre 15, 2013

Las Crisis del Liberalismo Económico: Estado Liberal y Neoliberal (II)

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado octubre 10, 2013

Las Crisis del Liberalismo Económico: Estado Liberal y Neoliberal (I)

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado septiembre 22, 2013

Pasos para crear una empresa en Colombia

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado septiembre 21, 2013

4 Consejos que te ayudarán a ahorrar

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado febrero 23, 2026

Presupuesto Personal: Cómo Hacerlo Paso a Paso + Plantilla Excel Gratis

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado mayo 3, 2026

Guía completa sobre la Sociedad por Acciones Simplificada (S.A.S) en Colombia: ventajas, requisitos y pasos para crearla

Emprendimiento

Colombia

Leer articulo completo

slug ); } ?>

Actualizado octubre 8, 2025

¿Qué tipo de consumidor eres? Descubre tu perfil financiero y mejora tu relación con el dinero

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado octubre 8, 2025

8 Consejos Clave para Elegir un Bróker de Forex Confiable

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado octubre 8, 2025

El modelo de Markowitz: qué es, cómo funciona y cómo construir un portafolio eficiente paso a paso en Excel

Finanzas Personales

Finanzas Cuantitativas

Portafolio o Cartera de Inversión

Leer articulo completo

slug ); } ?>

Actualizado octubre 5, 2025

Portafolio de Inversión

Finanzas Personales

Leer articulo completo

slug ); } ?>

Actualizado octubre 5, 2025

¿Qué es el S&P MILA 40?

Mercados Bursátiles Latinoamerica

Leer articulo completo

slug ); } ?>

Inicio

Sobre mí

Inversión

Criptos

Blog

Recursos

Contacto

Suscribirme