Además del profit factor, otra de las medidas más usadas por los traders para evaluar sus estrategias es el drawdown y máximo drawdown.

¿Qué es el Drawdown (DD)?

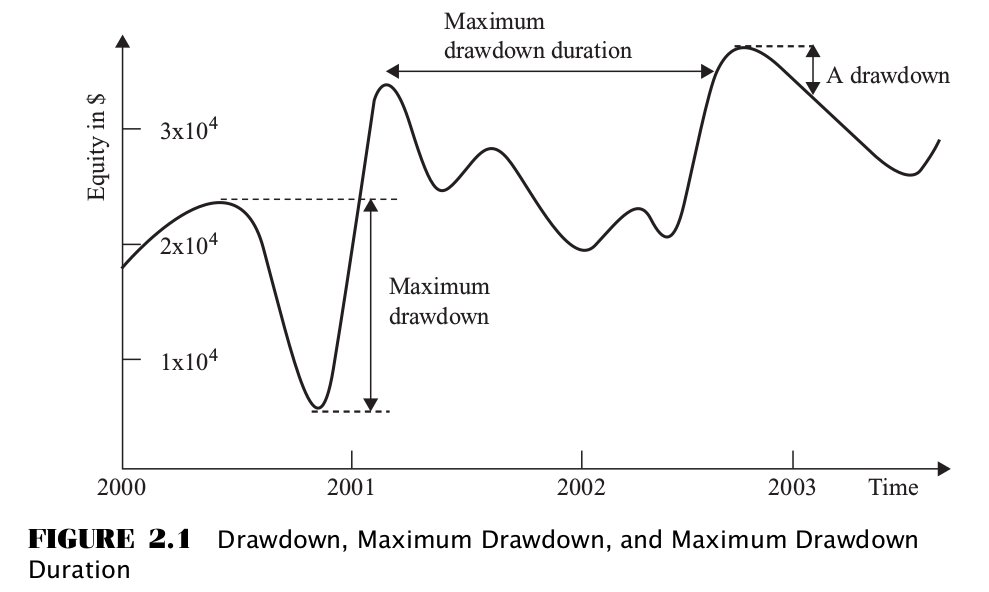

Es un suceso estadístico que ocurre cuando las ganancias o beneficios netos disminuyen desde su punto más alto, o lo que es lo mismo, cuando el capital presenta una disminución desde su máximo anterior.

En un gráfico corresponde a la distancia que hay entre los picos y valles de la curva de capital.

El drawdown se puede calcular cada día de trading o sesión.

Entonces,

¿Qué es el Máximo Drawdown (MDD)?

El valor máximo de esa disminución en la curva de capital se registra como el máximo drawdown. El máximo drawdown de una estrategia o sistema de trading equivale a buscar el peor drawdown individual.

Es la diferencia entre el máximo global de la curva de capital y el mínimo global de la curva (después de que ese máximo global ocurriera, pues aquí es importante el orden de los sucesos, ese mínimo debe ocurrir después del máximo global).

La duración máxima de DD hace referencia al período de tiempo más largo que le toma a la curva de capital recuperarse de las pérdidas. Hay que resaltar que el MDD y la duración máxima de DD generalmente no coinciden o no se solapan en el mismo período de tiempo.

El drawdown y máximo drawdown se expresan en cantidades y/ o porcentajes.

¿Cómo se calcula?

Máximo Drawdown (MDD) = (Valor máximo – Valor mínimo ) / Valor máximo

Supongamos una cuenta con un depósito inicial de 1000 euros. La estrategia aumentó el capital a 1300 euros en algunas semanas, para luego caer a 800 euros. Semanas siguientes la cuenta alcanzó los 1100 euros, pero luego volvió a caer 500 euros y al cabo de unas semanas la cuenta se había recuperado y ahora ha llegado a 1500 euros.

MDD = (1300 – 500) / 1300

MDD = 61.54%

El pico inicial o valor máximo inicial es el que se usa para calcular el MDD, en este caso 1300 euros.

El nuevo pico de 1100 euros no se toma en consideración para el calculo porque no corresponde al valor máximo de la curva de capital.

El máximo posterior de 1500 euros tampoco se considera ya que el calculo del MDD se realiza sobre el pico inicial de 1300. La cuenta ahora está en un nuevo máximo de 1500 pero aún no se ha producido una caída en la misma para calcular un MDD.

El MDD se calcula con el valor mínimo en la curva de capital que en este caso corresponde a 500 euros y no a 800 euros.

Comentarios finales

Tanto el DD como el MDD suelen utilizarse como medidas de riesgo de la estrategia, pero hay que aclarar que estas métricas solamente indican qué cantidad de dinero se ha perdiendo en un determinando momento en relación a un momento anterior en que la estrategia registró su máxima ganancia, es decir, en este caso el MDD corresponde a la máxima caída de capital de la estrategia.

Por lo anterior, el MDD no se puede interpretar como una medida del riesgo real de la estrategia o sistema, y tampoco significa que éste valor sea igual en el futuro. Para evaluar el riesgo de la estrategia hay que estudiar varios indicadores y analizarlos todo en su conjunto.

Asimismo, el valor del MDD tiene gran importancia psicológica ya que una fuerte caída en la curva de capital y sobretodo soportar esa caída, puede afectar al trader hasta el punto de saltarse el plan y las demás condiciones del sistema que opera o abandonar por completo la estrategia.

La clave es saber gestionar ese MDD y para ello se debe hacer uso del Money Management o Gestión Monetaria, como puede ser ajustar el tamaño de la posición de acuerdo al capital que se tenga en cada momento.

Cuando se opera en los mercados hay que saber cuánto es el MDD que se está dispuesto a soportar y por cuánto tiempo. Entre más pequeño el valor del MDD mucho mejor, algunos traders hablan de operar estrategias con MDD hasta del 30%, mientras que otros no aceptan una estrategia donde el MDD obtenido en el backtest haya sido superior al 10%. Cada persona debe conocer su límite y saber que toda estrategia pasa por períodos de drawdown y lo único que importa es saberlos controlar.

1 comentario en “Evaluando estrategias de trading (II): Drawdown y Máximo Drawdown”

Hola. Quiero consultarte por el maximo drawdown esperado (EMDD). SI sabes como calcularlo?